|

2014���ǹ������ı仯����һ�꣬���Ҷ�����̽������Ѫ�����죬����ͼֲ������������DNA����������ǰͬ�ʻ��Ĺ�������ı�����»������±�ǩ����ʱ�������������ܽ���2014�깺���������巢չ�������������Ҫ���й������Ŀ�ҵ�Ϳ�����ģ������2015�깺�����ķ�չ���ƽ����˷�����

һ��2014�깺�����ķ�չ�ܽ�������������ı��ͶȲ������ԡ�һ�߳���������ǡ������߳������ԡ�����ʽҵ̬���ѿ�������

1.���������˾������������Ʒ���

2014��2����ȫ��������ڽ������������ǰ20λ�У��ҹ�����ռ��13�����м乩��ֻ��Ӿ磬һ�߳������нϴ�չ�ռ䣺�Ϻ���1.1ƽ����������0.7ƽ�������ݣ�0.4ƽ�������ڣ�0.4ƽ�������0.5ƽ����һ�߳����˾�������������ϵͣ����������˿ڳ��������룬��������������������нϴ���չ�ռ䡣���ֶ��߳���δ���������ʧ��������սϴ��������������ݡ���ɽ�ȵء�

���м乺�����ı��ͶȲ������ԣ����������ȳ������нϴ�չ�ռ䣬һ�߳��й�ʣ��������ԡ�

�����ˮƽ������������һ�߳��У������Ǻ�����Ȧ��������������ؿ����ޣ���ҵ�ز��Ĺ�����������ȫ����ǿ�������������Ȳ����ǣ����߳���������ҵ�������ࡢͬ�ʻ��������ײ��������ߵ͡�һ�߳�������Ƚ����ǡ����߳�����������ԡ�

2.���������˾������������Ʒ���

���ŵ��̵�ҵ̬�����𣬳������ҵ�ز��ļ۲�ģʽ���۸������������Ѿ����߱����ƣ��������ṩ����������������Ϊ������ҵ��չ���ص㡣���Ѹ�Ը��Ϊ���顢������������������ʾ���������ֵ�����ʽҵ̬���ѿ�����������ӰԺƱ���������ٳ�������30%���������ϲ���ҵӪҵ������Ҳ�������ڳ����������֧�����ٵ�ƽ��ˮƽ��

�������ֵ�����ʽ����ҵ̬��������Զ���ڳ������������֧�����١�

����2014����ڵ��ͳ��й������Ŀ���������Ϻ����������ߡ����߹������ĸϳ�һ�ߡ����߳��п����������

2013�꣬���ݹ�������������Ӧ���¸ߣ� 2013���°��꣬��������6�����ʹ���������̿�ҵ������������ҵ���������65 .8��ƽ���ף����˸ߵ��õ��ļ��Ķ��̳��ͻ��ǻ������⣬������Ŀ��λ�ڷ�خ����������خ���㳡���������ֳǡ�������غ�ʥ����ҵ�㳡��

��ʵ�ϣ��������ݣ��������Ľ����ȳ����������й������������Ӷ����غ���������½���Ӵ��е�������C B D����С�سǵ���������Ȧ����2014��ȫ�������������ĵ������ﵽ��ʷ���ˮƽ�����ݶ�20����Ҫ���н����˼�⣬2013��Լ��150���������Ŀ�ҵ���¿�ҵ�������ĵ�ƽ���������8��ƽ���ס�Ԥ�Ƶ�2015��ף����Ϲ�����й��Ĵ���еĹ����������������Լ40%��16����С���еĹ����������������������������人�����졢�ɶ�����������1.5����

����ͼ��ʾ��2014��1-11�£����ڹ������Ŀ�ҵ��Ҫ������һ���߳��С�һ�߳��о���2-6���������Ŀ�ҵ���ɶ���8���������Ŀ�ҵ������ȫ����һ�����Ϊ���ϡ��Ϻ������졣

2001-2004���ڼ䣬����ÿ�깺�����ĵ�����������������100-200��֮�䣻����ת�����ڵ�����2012-2015�꣬������佫��300-400��֮�䡣Ҳ����˵����2010�굽2015�꣬�й������Ĺ������ĵ������ʴﵽ��893%���������ٶȣ���һ�������г������Dz�����ġ�

1.һ�߳������Ϻ��������Ŀ���������

2013��-2014��11��һ���ص���й������Ŀ������:2014��11��һ���ص���й���������������Ŀ146.8��ƽ���ף�Ԥ��2015-2017��һ�߳���������146��ƽ���Ĺ����������С�����2014��1-11���Ϻ��������Ŀ��������ߣ���112.8��ƽ���ף�Զ�������������У����б�����2014��1-11��û���¹������Ŀ��������ݺ����ڹ������Ŀ������������25��ƽ���ס�

�ӿ�ҵ���������2014��1-11�£��Ϻ���Ȼ�ǿ�ҵ��ģ��ߵij��У���82��ƽ���ף����Ϊ���ݣ���ҵ��ģ����60��ƽ���ס����ںͱ����������Ŀ�ҵ��ģ�ֱ�Ϊ18.8��ƽ����28.8��ƽ���ף������߲����ص���й������ĵĿ�ҵ��ģ��

2.�����ص���й������Ŀ����ٶȳ�һ�߳���

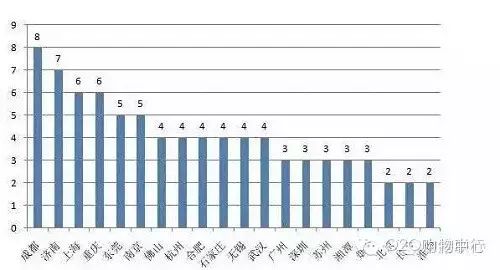

2014��1-11�¶����ص�����У��Գɶ��������Ŀ����������ߣ���123.6��ƽ���ף����Ϊ�人���������Ŀ��������Ϊ98��ƽ���ס�

�ӿ������������2014��1-11�£������ص���й������ĵĿ�����ģ�����ϳ����˹��ݡ������ڡ�������һ�߳��У�Ԥ��δ�������еĹ������Ľ��Զ��߳���Ϊ����

���������칺�����Ŀ��������ߣ���64.8��ƽ���ף�Զ���������й������Ŀ��������֣�ݡ��ɶ������ݹ������Ŀ��������35-40��ƽ���ף��人����ɳ���ൺ�������Ŀ��������15-25��ƽ���ף������Ͼ��������2014��1-11��û���¹������Ŀ�����

�ӿ�ҵ���������2014��1-11�£��ɶ����人�������Ŀ�ҵ���Զ���������У��ֱ��84.6��ƽ����76��ƽ���ס��Ͼ��������������46��ƽ���ף�֣�ݡ����ݡ���ɳ�������й������Ŀ�ҵ��ģ������30��ƽ���ף������ൺ��3.8��ƽ���ס��������Ͽ���2014����߳��еĹ������Ŀ�ҵ��ģ����ѷɫһ�߳��С�

3.�����ص���й������Ŀ����������һ���߳���

Ŀǰ�������߳����˿ڴ����50-100���ˣ����ֳ��е��˾�GDP�ѵ����е�����ˮƽ�����˾��������˾�GDP�ı�ֵԶ���ڹ��ʾ�ֵ���ܶ���е��˿���̬�����γ������ĸı䣬��ʹ��ͳ�������ȹ̵�����Ⱥ������������Բ�ͬ��

2014��1-11�£������ص������̨�ݹ������Ŀ����ܹ�ģ��ߣ���74.1��ƽ���ף�Ȫ�����ݡ������������Ŀ�����ģ����35-50��ƽ���ף������ݡ����ˡ����ݹ������Ŀ�����ģ��10-30��ƽ���ס�

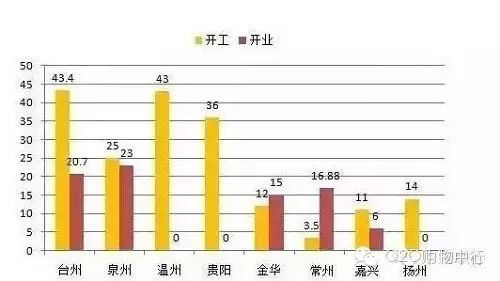

�ӿ�����������������ص���й������Ŀ�����ģ��ѷ����߳��У����Ѿ�����һ�߲��ֳ��С�2014��1-11�������ص�����У���̨�ݹ������Ŀ��������ߣ��ﵽ43.4��ƽ���ף�����2013���ۼƿ�����ģ��Ԥ��δ������������66��ƽ���Ĺ����������С����ݺ�����������2014��1-11�¿��������35-45��ƽ���ף������ݡ����ˡ����ݵĹ������Ŀ������������15��ƽ���ס�

�ӿ�ҵ���������2014��1-11�£������ص�����У���Ȫ�ݿ�ҵ��ģ��ߣ��ﵽ23��ƽ���ף����Ϊ̨�ݣ��������Ŀ�ҵ��ģ��20.7��ƽ���ס�������о�����20��ƽ���ס�����һ�����������߳��л���Զ�����һ���߳��С�

3.�����ص���й������Ŀ����������һ���߳���

Ŀǰ�������߳����˿ڴ����50-100���ˣ����ֳ��е��˾�GDP�ѵ����е�����ˮƽ�����˾��������˾�GDP�ı�ֵԶ���ڹ��ʾ�ֵ���ܶ���е��˿���̬�����γ������ĸı䣬��ʹ��ͳ�������ȹ̵�����Ⱥ������������Բ�ͬ��

2014��1-11�£������ص������̨�ݹ������Ŀ����ܹ�ģ��ߣ���74.1��ƽ���ף�Ȫ�����ݡ������������Ŀ�����ģ����35-50��ƽ���ף������ݡ����ˡ����ݹ������Ŀ�����ģ��10-30��ƽ���ס�

�ӿ�����������������ص���й������Ŀ�����ģ��ѷ����߳��У����Ѿ�����һ�߲��ֳ��С�2014��1-11�������ص�����У���̨�ݹ������Ŀ��������ߣ��ﵽ43.4��ƽ���ף�����2013���ۼƿ�����ģ��Ԥ��δ������������66��ƽ���Ĺ����������С����ݺ�����������2014��1-11�¿��������35-45��ƽ���ף������ݡ����ˡ����ݵĹ������Ŀ������������15��ƽ���ס�

�ӿ�ҵ���������2014��1-11�£������ص�����У���Ȫ�ݿ�ҵ��ģ��ߣ��ﵽ23��ƽ���ף����Ϊ̨�ݣ��������Ŀ�ҵ��ģ��20.7��ƽ���ס�

����2015�깺�����ķ�չ�仯���ƣ����������Ļ�Ԫ�ء��������ļ沢�չ��ɳ����������͡������̳dz�������̬

1. ���ں������Ļ���Ԫ����һ��

��ƴ�������������������������Ķ�λ��ʼ����ת��ת�ͣ������̹ܹ�˾��ר�Ÿ�����ҵ��Ŀ������һֱרעסլ��ҵ�ĺ��ز�Ҳ��ʼ������ҵ�ز���Ŀ��Ȼ����Խ��Խ���ת�Ϳ�����ҵ�壬��Ȼ�ᵼ����ҵ��Ŀ��ʣ��

���̶�����ҵ�ij��Խ��Խ����2014��˫ʮһ�ڼ䣬��è�����ͻ��571��Ԫ��������ʱ��Ʒ��Ҳ��������è������ӵ�б����۸�������ƣ������������������������֮�����㣬��Ҫ���������������¹���Ϊ�ˣ������¿�ҵ���������������Ͻ���˲��ٹ������ĵľ��飬����K11�����óǵȡ�

ͬʱ��Ϊ��ǿ�����ߵ�����У�������������Լ�ϸ���϶��˼����Ȼ���������ϵIJ��ϴ��£����¹�������Ҳ�����ɳ���һ�������羰�ߣ��̶�Ҳ������ʤ�ء������ں�������Ϊ�����Ժ�Ĺ����������ƽ�����ҵ�������Ρ��Ļ�����ҵ���һ��

2. �������Ľ���沢�չ�Ԫ��

������˵������һ�����߳��л����������߳������ڹ滮��������������ҵ������ƫ���ر����������߳��и��ǹ�������һ�����߳�����Ҫ��ȫ����������ľ��û��������ģ����û�����ԽϺã��γ��ʽ��˲��ϵ�����ЧӦ���˿ڲ��ϵ�����в������ţ���������Ҳ������ȡ���Ȼ����ҵ�ز��ı���֮�ء��������߳����������徭�û������˿ڹ�ģ��Խ�С��������ҵ�ز�������������Խ�����

2015�����徭����Ȼ���ڵ����ڹ���Ʒ��������������������ʹ����Ʒ���з�չ�ƻ�Ҳ������һ�����߳��У�����Ʒ�ƹص곱�Խ��������������߳��п���ѹ����

��ҵ����ϣ���ҵ�ز���������רҵ����չʱ�������Ϊ�������ļ沢�չ�Ԫ�꣬������ҵ�ز�ƾ���ʽ�ʵ���沢�չ����Ʋ��������ʺ���Ӫ��ҵ�Ż��������࣬��רҵ��ҵ�ز������پ���ʽ�ɱ�ѹ����

3.�����͡������̳��ǹ������ĵ�������

��1��������������δ��������ҵ������̬

2014�꣬���ڱ��ر���Լ��������������ĵ��̳�Խ��Խ�࣬�к��ŷ���cococity���̾�1866���t���ȶ��Ƕ���Լ�ͥ���ѡ�������ǿ�����Ե������̳ǡ�����2014�꿪ҵ�Ĺ������Ĵ���������������Ƭ����δ������������ҵ����������չ��ҵ�ڿ�����һ�����ơ�

��2�����������̳ǡ��������沩�ģ�������Դ�

��������Ȧ�� ��OK MALL����С�������ĵ͵����У������ڵش���������Ȧ���ĵضΣ����ҿ���˵�븽���ĺ����ǡ��������ǡ������Ļ��㳡�̱���ӣ��������ҵ�ڵĹ�ע�������������ҵ���̳ǵĿ�ҵ�ʲ����ߣ��ܶ�ط��������������̵����ۣ����Ѿ���ҵ��С���̴���Գ������Ρ���ɫ���������ݷ���Ϊ����������¸���������̳�����������Ӳ����ԭ�����������������������С��߶˵�·�ߣ�������ϣ��������ڻ�ҵ̬������Ȧ���е�����Ⱥ���������������ѣ����д�λ������

��ʵ�������ƴ���Ƭ����Ȧ�е����������̳Dz����ټ������Ծ�Ӫ��ҵ̬�ḻ���������̳ǽ��л�����Ϊ�����ĺ��ľ��������Ƚϳɹ������������������K KM A LL�з��о�Ӫ�÷dz��õĵ����㳡�������ijǺ���COCO PARK������һ�������˼�����������������أ���Щ��ҵ�������ƶ��䣬������ɫҵ̬ȡ�����̳ɾͱ��˵�ͬʱҲ�ɾ����Լ���

������Դ���й���

|